L’épargne salariale logée à l’intérieur de plan d’épargne entreprise (PEE) ou de plan d’épargne retraite collectif peut représenter au fur et à mesure des années de salariat une part importante de votre épargne globale.

Plusieurs questions se posent : Pourquoi est-ce intéressant de placer une partie de vos revenus dans un plan d’épargne salariale ? Quel plan faut-il privilégier ? Comment choisir les fonds proposés à l’intérieur de ces plans ? Faut-il en sortir lorsqu’on en a la possibilité grâce aux « cas de déblocage anticipé » ?

Avant de répondre à ces questions, précisons que :

- le PEG (Plan d’Epargne Groupe) et le PEI (Plan d’Epargne Interentreprises) sont semblables à un PEE (Plan d’Epargne Entreprise). Dans la suite de l’article, nous ne mentionnerons que le PEE pour parler de ces 3 plans.

- L’ancien plan d’épargne retraite collectif s’appelle le « PERCO » tandis que le nom du nouveau plan d’épargne retraite collectif est le « PER d’entreprise collectif » (correspondant à une des 3 formes du PER). Les fonctionnements du « PERCO » et du « PER d’entreprise collectif » sont très proches. Selon votre entreprise, vous avez accès à l’ancienne ou à la nouvelle version du plan d’épargne retraite collectif.

Pourquoi est-ce intéressant de placer une partie de vos revenus dans un plan d'épargne salariale ?

La plupart des salariés savent qu’il est intéressant d’utiliser les plans d’épargne proposés par leur entreprise mais ils ne connaissent pas forcément l’économie fiscale que cela représente.

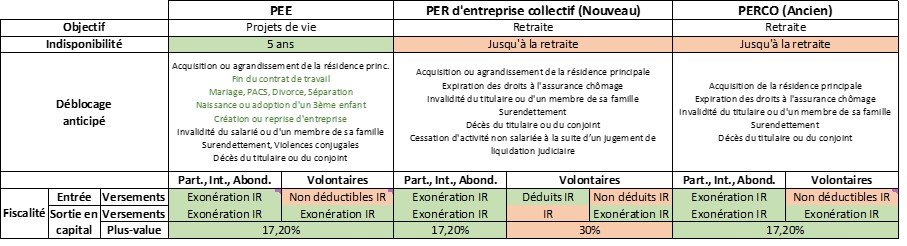

Les sommes issues de l’intéressement, de la participation et des abondements et versées dans un plan d’épargne salariale sont exonérées d’impôt sur le revenu à l’entrée et à la sortie (cf tableau ci-dessous).

Prenons l’exemple de 2 salariés Camille et Antoine. Leur entreprise leur verse 2 000 € d’intéressement brut chacun. Chacun des versements bruts subit une déduction de 9,7% de CSG-CRDS, l’intéressement net est donc égal à 1 806 € (=2000 x (1-9,7%)). Camille et Antoine ont un salaire équivalent et sont imposés à une tranche marginale d’imposition (TMI) identique de 30%.

Antoine décide de verser la somme de 1 806 € dans le PEE proposé par l’entreprise. Cette somme ne sera taxée ni à l’entrée dans le PEE ni à la sortie.

Camille décide de récupérer la somme de 1 806 € sur son compte courant. Etant donné qu’elle a une TMI de 30%. Elle ne touchera réellement que 1 264 € (=1 806 x (1-30%)).

Le gain fiscal pour Antoine est donc de 542 euros.

Enfin, concernant les plus-values générées par les investissements à l’intérieur des plans sont taxées à 17,2% lorsque les sommes sont issues de l’intéressement, de la participation ou de l’abondement. Cette fiscalité sur les plus-values est favorable car la taxation classique sur un placement financier est de 30%.

Quel plan faut-il privilégier ?

La contrepartie de ces avantages fiscaux est la moins bonne liquidité : l’argent placé dans les plans d’épargne salariale est bloqué pendant un certain temps :

- 5 ans pour le PEE

- Jusqu’à la retraite pour les plans d’épargne retraite

Mais il existe plusieurs cas de déblocage anticipé comme par exemple l’acquisition de la résidence principale en est un. Pour le PEE, on peut également retirer son argent avant les 5 ans en cas de changement d’entreprise, de mariage ou encore de naissance du 3ème enfant. Voici un tableau permettant de comparer le PEE et les plans d’épargne retraite collectifs (ancien et nouveau), on peut notamment y observer les différents cas de déblocage possibles :

A partir de ce tableau, on peut conclure qu’il est plus intéressant de verser sur un PEE que sur un plan d’épargne retraite collectif, l’argent étant bloqué moins longtemps et les cas de déblocages étant plus nombreux.

Cependant, l’abondement versé par l’entreprise pourra parfois être plus important si l’on verse sur un plan d’épargne retraite collectif. Il faudra alors arbitrer entre la meilleure liquidité (le PEE) et le meilleur abondement possible (le plan d’épargne retraite collectif).

Comment choisir les fonds proposés à l'intérieur des plans ?

Les fonds proposés sont classés par leur niveau de risque, allant de 1 à 7, le niveau 1 étant le moins risqué.

Il faut être conscient qu’à la différence d’une assurance-vie sur laquelle le support le moins risqué (le fonds en euros) a rapporté en moyenne 1,10% en 2020, les fonds des plans ayant un niveau de risque de 1/7 (appelés « fonds monétaires ») ont actuellement un rendement négatif. Ceci est lié à l’environnement de taux très bas. Bien que la baisse de ces fonds reste limitée, vous êtes sûrs de perdre un peu d’argent sur ces fonds monétaires. Or, ce sont les fonds monétaires qui sont très souvent choisis par défaut par les gestionnaires de l’épargne si le salarié n’opère pas de choix.

Concernant les autres fonds, il faut toujours avoir en tête que rendement et risque vont toujours de pair : plus le potentiel de rendement sera important, plus le risque sera élevé. Comment déterminer alors le niveau de risque que l’on est prêt à prendre ? Principalement en fonction de votre horizon de placement et de votre appétit au risque. Par exemple, si vous pensez que vous ne pourrez pas utiliser les cas de déblocage anticipé avant au moins 5 ans, vous pouvez vous orienter vers des fonds avec un niveau de risque au moins égal à 4/7.

La lecture du DICI (Document d’Information Clé pour l’Investisseur) des fonds vous permettra de mieux comprendre la composition et le risque des fonds proposés.

Enfin, les plans d’épargne salariale proposent également de plus en plus de fonds labellisés ISR (Investissement Socialement Responsable) pour permettre aux épargnants de faire des investissements plus éco-responsables.

Faut-il sortir des plans d'épargne salariale lorsqu'on peut utiliser les cas de déblocage anticipé ?

Si vous vous retrouvez dans une situation de déblocage anticipé, il est intéressant de sortir des plans d’épargne salariale pour rendre son épargne plus liquide, c’est-à-dire plus facilement accessible. C’est encore plus vrai pour les plans d’épargne retraite collectifs qui sont bloqués jusqu’à la retraite si l’on n’utilise pas un des cas de déblocage anticipé. Si vous n’utilisez qu’une partie de l’argent débloqué, vous pourrez par exemple replacer le reste dans une assurance-vie afin d’avoir accès à une diversité de supports plus importante (fonds en euros, ETF, SCPI, …) ou dans un PEA ouvert il y a plus de 5 ans.

Un certain nombre de plans d’épargne salariale sont médiocres : la gamme des fonds est réduite et/ou les fonds proposés ont des performances inférieures à leur indice de référence (notamment à cause de frais de gestion élevés). Il est alors vraiment judicieux de sortir de ces plans lorsqu’on en a la possibilité.

Synthèse

Si vous n’avez pas de besoin de trésorerie à court terme, il est très intéressant de placer la participation et l’intéressement dans un plan d’épargne salariale et de bénéficier des éventuels abondements proposés par votre entreprise. Il est préférable d’utiliser votre PEE, plutôt que le plan d’épargne retraite collectif, afin de débloquer les sommes plus rapidement. Enfin, les cas de déblocage anticipé permettent de rendre votre épargne salariale plus accessible.