Fonctionnement

Frais

Fiscalité en cas de vie

Fiscalité en cas de décès

Lexique

Fonctionnement

Une assurance-vie est en général composée de 2 poches :

- Le « Fonds en euros » : support dont le capital déposé est entièrement garanti ou en grande partie (>95%). Le fonds est géré par l’assureur du contrat. Le rendement varie d’une compagnie d’assurance à une autre.

- Les « Unités de compte » : supports dont le capital déposé n’est pas garanti. L’objectif d’investir sur des unités de compte est de dynamiser le rendement de son assurance-vie. Cependant, la quête de rendement s’accompagne d’un risque de perte en capital. Selon les contrats, l’épargnant a accès différents types d’unités de compte : OPCVM, supports immobiliers, ETF/trackers ou actions en direct.

Frais

Différents types de frais peuvent s’appliquer sur un contrat d’assurance-vie :

- Frais d’entrée : appelés également frais sur versements, ils correspondent au pourcentage prélevé au moment de l’investissement d’une somme sur le contrat d’assurance-vie. Ils servent généralement à rémunérer le distributeur du contrat.

- Frais de gestion : frais correspondant au pourcentage prélevé chaque année sur le montant de l’assurance-vie. Ils servent à rémunérer les assureurs et les distributeurs du contrat.

- Frais d’arbitrage : frais prélevés au moment d’un arbitrage, c’est à dire lors de la réorientation d’affectation de l’épargne d’un support à un autre.

- Frais de transaction ETF : frais prélevés sur le montant investi ou désinvesti sur un ETF (fonds répliquant la performance d’un indice boursier et dont les frais de gestion sont très faibles)

- Frais de sortie : frais prélevés lors d’un rachat partiel ou total du contrat d’assurance-vie

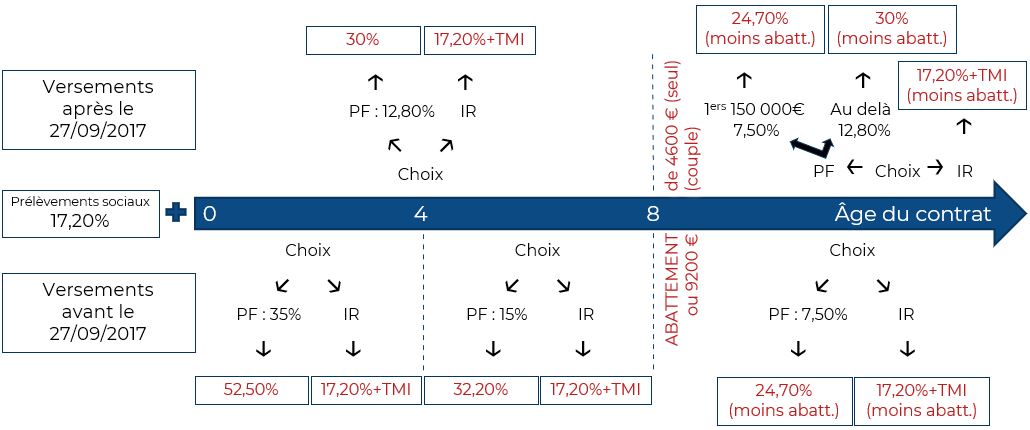

Fiscalité en cas de vie

Voici un schéma récapitulatif pour les contrats souscrits après le 1er Janvier 1998 :

PF : Prélèvement Forfaitaire ; IR : barème de l’Impôt sur le Revenu ; TMI : Taux Marginal d’Imposition

Pour les versements effectués après le 27/09/2017, un acompte est perçu dans un 1er temps sous forme de PFONL (Prélèvement Forfaitaire Obligatoire Non Libératoire). Dans un second temps, l’acompte est régularisé en fonction du prélèvement choisi du schéma ci-dessus. Une dispense d’acompte est possible pour certains foyers fiscaux.

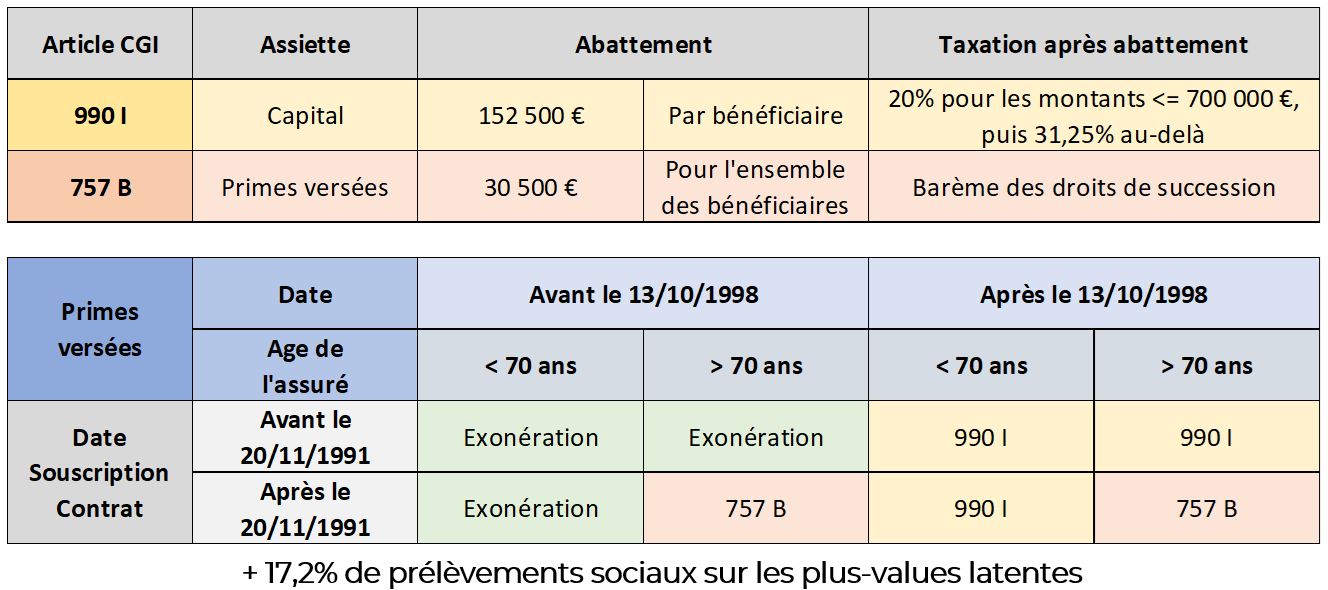

Fiscalité en cas de décès

Voici 2 tableaux récapitulatifs de la fiscalité d’une assurance-vie en cas de décès :

Lexique