L’objectif de cet article est de comparer les 2 placements sécurisés que sont le fonds en euros, accessible via une assurance-vie (ou un PER), et les Livrets A et Développement Durable et Solidaire (LDDS), livrets réglementés ayant la même rémunération et accessibles auprès d’une banque.

Sommaire

ToggleDéfinition

Le « fonds en euros » est la partie sécurisée d’une assurance-vie. Le capital déposé est entièrement garanti ou en grande partie (>95%). Le fonds en euros est la poche du contrat gérée par l’assureur, qui investit majoritairement sur des supports obligataires d’émetteurs bien notés.

L’allocation du fonds en euros étant déterminée par l’assureur, le rendement annuel varie selon le contrat choisi. Celui-ci est annoncé en début d’année suivante. Ainsi, les rendements en 2023 des fonds en euros ont été révélés en janvier/février 2024.

Le Livret A et le LDDS sont quant à eux des enveloppes réglementées : le taux d’intérêt est fixé par l’Etat et n’est pas imposé. Ces 2 livrets ont la même rémunération mais n’ont pas le même plafond (voir paragraphe suivant). Le capital est par ailleurs garanti. A la différence des fonds en euros proposés par des assureurs, ces 2 placements sont distribués par des banques.

Depuis début 2021, la formule théorique du taux d’intérêt du Livret A est l’arrondi au dixième de point supérieur de la moyenne des moyennes sur le dernier semestre de :

- L’inflation hors tabac

- De l’€STR, taux d’intérêt interbancaire de référence ayant remplacé l’Eonia

Avec un plancher fixé à 0,5%.

Néanmoins, la formule est théorique car l’Etat peut fixer un taux d’intérêt différent du calcul théorique, comme ce fut par exemple le cas le 1er février 2024 :

- Inflation hors tabac (moyenne juillet-décembre 2023) = 4,10%

- €STR (moyenne juillet-décembre 2023) = 3,75%

- Moyenne des 2 composantes = (4,10% + 3,75%) / 2 = 3,93%

- Mais l’Etat a décidé de maintenir le taux à 3%, et au moins jusqu’au 31 janvier 2025.

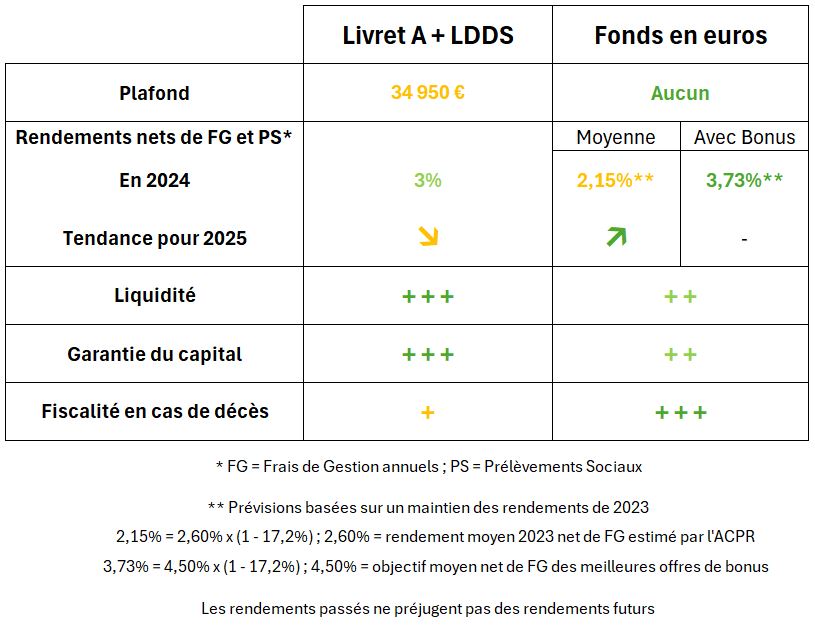

Plafond

On ne peut détenir qu’un seul Livret A et qu’un seul LDDS par personne. Ces 2 livrets présentent par ailleurs des plafonds : 22 950 € pour le Livret A et 12 000 € pour le LDDS. Ainsi, en cumulant ces 2 enveloppes, on peut placer 34 950 € au taux d’intérêt du moment.

Concernant le fonds en euros d’une assurance-vie, il n’y a pas de plafond et l’épargnant peut également ouvrir plusieurs contrats d’assurance-vie et obtenir ainsi des rémunérations différentes selon les fonds en euros.

Rendements nets en 2024

Avant d’observer les chiffres, définissons d’abord la notion de « rendement net » étudiée ici. Il s’agit de déterminer un rendement net :

- Des frais

Pour les Livret A / LDDS, il n’y a pas de frais donc il n’y a pas de sujet.

Pour les fonds en euros, les rendements sont toujours indiqués nets de frais de gestion par les assureurs, le calcul est donc déjà fait en amont. Concernant les frais d’entrée, on ne les prend pas en compte car il existe aujourd’hui un grand nombre de contrats d’assurance-vie sans frais d’entrée et il faut s’orienter vers ceux-ci.

- De fiscalité

Pour les Livret A / LDDS, il n’y a pas de sujet non plus car les intérêts sont exonérés de tout impôt.

Pour les fonds en euros en revanche, les rendements ne sont pas indiqués nets de fiscalité. Or, quelle que soit la date d’ouverture du contrat d’assurance-vie, la rémunération subit chaque année les prélèvements sociaux (17,2% depuis 2018). Ceux-ci sont appliqués dès la perception des intérêts. La fiscalité de l’assurance-vie ne s’arrête pas là mais étant donné qu’elle est complexe, nous allons restreindre notre étude à la fiscalité la plus faible qu’on puisse obtenir : les prélèvements sociaux uniquement. Cela sera notamment possible si le contrat a plus de 8 ans, via un abattement.

Pour résumer les rendements nets des fonds en euros seront les rendements indiqués par les assureurs multipliés par (1 – Prélèvements Sociaux), soit (1 – 17,2%) actuellement.

Le rendement moyen des fonds en euros net des frais de gestion en 2023 est estimé à 2,60% par l’ACPR (vs 1,90% en 2022). En appliquant la fiscalité des prélèvements sociaux, on obtient donc 2,15%. Pour 2024, nous pouvons espérer un rendement au moins équivalent à 2023 car la remontée brutale des taux en 2022 se diffuse progressivement dans la rémunération des fonds en euros.

Par ailleurs, un certain nombre d’assureurs proposent de nombreux bonus sur les fonds en euros (nouveaux versements, minimum d’unités de compte, …) permettant d’espérer pour les meilleures offres un rendement en 2024 de 4,50% net de frais de gestion, soit 3,73% après prélèvements sociaux.

Ces 2,15% et 3,73% sont directement à comparer avec le rendement de 3% prévu pour 2024 pour les Livret A / LDDS.

Tendance pour 2025

Dans ce paragraphe, il s’agit de prévisions. Elles ne doivent en aucun cas vous offrir des certitudes quant aux niveaux à venir. L’objectif est surtout d’expliquer un raisonnement permettant d’aboutir à ces prévisions.

Pour les Livret A / LDDS, en se basant sur les projections des économistes, les 2 composantes du taux d’intérêt théorique des Livret A / LDDS devraient évoluer pour le 2ème semestre 2024 et le 1er semestre 2025 de la façon suivante :

- L’inflation hors tabac devrait tendre vers 2 – 2,5%

- L’€STR devrait tendre vers 2,5% – 3,5%

Soit un rendement théorique (moyenne des 2 précédents chiffres, voir paragraphe « Définition ») compris entre 2,25% et 3%.

A partir du 1er février 2025, la tendance du taux d’intérêt des Livret A / LDDS sera donc au maintien ou à la baisse.

Pour les fonds en euros, la moyenne des rendements de l’ensemble des contrats devrait évoluer à la hausse.

En effet, la proportion des obligations à faible rendement (avant la forte hausse de 2022) dans les fonds en euros va diminuer au fur et à mesure du temps car elles vont progressivement arriver à échéance. Elles sont remplacées par de nouvelles obligations ayant des rendements actuariels bien plus élevés. Les fonds en euros profitent donc petit à petit de la remontée brutale des taux de 2022.

En revanche, les offres de bonus devraient disparaître car elles existent notamment pour concurrencer le niveau des Livret A / LDDS, qui devrait baisser en 2025 (voir plus haut).

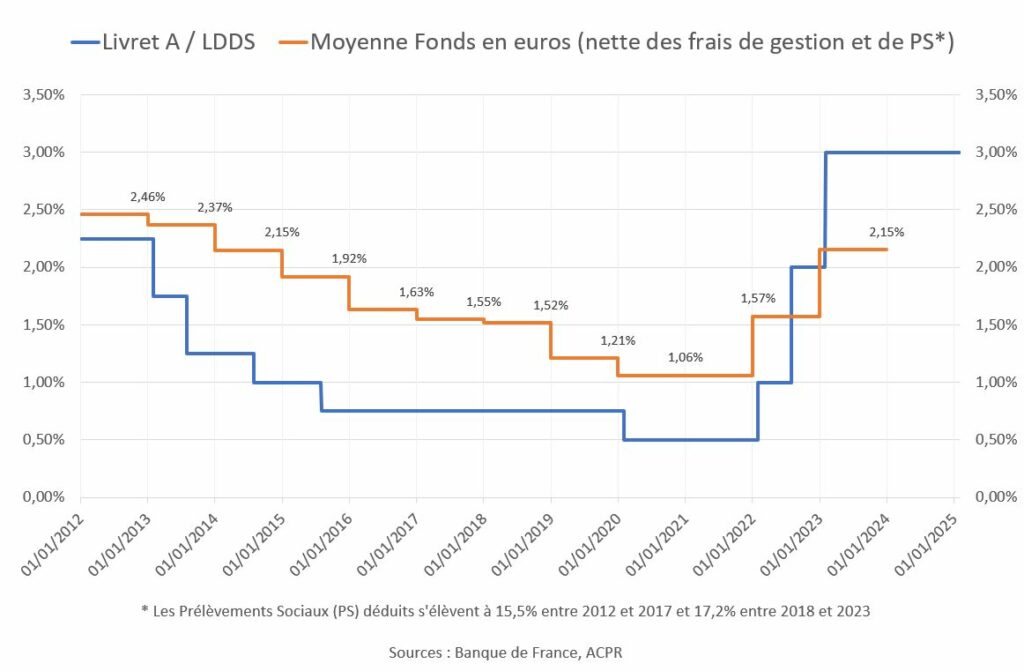

Historique des rendements nets depuis 2012

Voici ci-dessous un historique de l’évolution des rendements nets des Livret A / LDDS et de la moyenne des fonds en euros depuis 2012. Comme précisé un peu plus haut, on entend par « rendement net », un rendement net des frais de gestion et net des prélèvements sociaux.

On peut observer qu’entre 2012 et 2022, le rendement moyen net de frais de gestion et de prélèvements sociaux des fonds en euros était toujours supérieur au rendement des Livret A / LDDS. Ce n’est que depuis août 2022 et le passage à un rendement de 2% pour les livrets que ceux-ci viennent fortement concurrencer les fonds en euros. En 2023, l’écart est même largement à l’avantage des 2 livrets réglementés.

Liquidité

La liquidité est le temps qu’il faut pour récupérer son argent.

Pour les Livret A / LDDS, c’est très rapide : un retrait pour alimenter son compte en banque prend généralement 24 heures maximum. Cela peut même être instantané dans certaines banques en ligne.

Pour un retrait sur le fonds en euros d’une assurance-vie, il faut davantage anticiper. Dans la majorité des cas, cela prend entre 2 jours et une semaine si les pièces nécessaires au rachat ont bien été transmises.

Par ailleurs, concernant l’assurance-vie, la loi Sapin 2 a été adoptée en 2016 dans le but d’assurer la stabilité du système financier en cas de crise économique ou boursière. Cette loi permet au Haut Conseil de Stabilité Financière (HCSF) de bloquer temporairement les retraits sur les contrats pendant une période de 3 mois, renouvelable une seule fois. Il faut bien garder en tête que ce mécanisme serait activé qu’en cas de conditions très particulières. Il n’a d’ailleurs jamais été mis en place depuis sa création en 2016 malgré plusieurs évènements exceptionnels : Covid, remontée brutale des taux en 2022…

Toujours est-il qu’avec cette loi et les retraits moins rapides, la liquidité d’une assurance-vie doit être considérée comme moins bonne que celle des Livret A / LDDS.

Garantie du capital

Le capital du Livret A et du LDDS est garanti. Sans retrait, la valeur de ces livrets ne peut donc pas diminuer.

Quant aux fonds en euros, historiquement, le capital était également garanti. Néanmoins, ces dernières années, de plus en plus d’assureurs garantissent le capital des fonds en euros BRUT des frais de gestion. Par exemple, si les frais de gestion du fonds en euros d’élèvent à 0,6%, le capital est garanti à 99,4%. Pour rassurer les épargnants, il faut tout de même garder à l’esprit que les fonds en euros sont :

- Soumis à une forte concurrence, poussant les assureurs à délivrer des rendements positifs

- Majoritairement investis sur des supports obligataires permettant aux assureurs une bonne maîtrise de la performance sur des durées définies.

Cette forte prédominance de la classe d’actifs obligataire est moins vraie sur les fonds en euros « dynamiques », qui sont apparus il y a quelques années avec l’objectif d’obtenir un rendement supérieur aux fonds en euros « classiques » en augmentant les allocations actions et immobilier. En contrepartie, le capital n’est plus garanti à 100%. C’est le cas par exemple du fonds en euros « Suravenir Opportunités 2 » garanti à 97%, ou du fonds en euros « Nouvelle Génération » de Spirica garanti à 98%.

Fiscalité en cas de décès

Un des grands avantages de l’assurance-vie est la fiscalité favorable en cas de décès si les sommes ont été versées sur le contrat avant les 70 ans de l’assuré. Il s’agit du fameux article 990I du Code Général des Impôts : un abattement de 152 500 € est accordé à chaque bénéficiaire si l’assuré a versé les sommes avant son 70ème anniversaire. Ces montants ne sont ainsi pas taxés aux droits de succession.

Concernant les Livret A / LDDS, ils ne bénéficient pas de règle particulière et sont donc soumis aux droits de succession.

Pour conclure, comme on a pu l’observer dans cet article, les fonds en euros et les Livret A / LDDS ont chacun leurs avantages et inconvénients. Il est donc intéressant de combiner ces 2 types d’enveloppes d’épargne bien différentes. Ci-dessous un tableau synthétique des différents points étudiés dans cet article.