L’objectif de cet article est de s’intéresser à une notion clé de l’investissement : la prime de risque, et de l’étudier sur le marché actions des grandes capitalisations américaines avec l’indice S&P 500. Celui-ci représente près de 50% de la capitalisation boursière mondiale et agit en tant que locomotive des marchés actions mondiaux.

Sommaire

ToggleAvant la prime de risque, le taux sans risque

Avant de s’intéresser à la prime de risque, il faut définir le taux sans risque : il s’agit de la performance d’un investissement considéré comme sûr.

On peut alors se placer d’un point de vue « épargnant français » ou d’un point de vue « marchés » :

- Comme l’explique l’AMF (Autorité des Marchés Financiers), le taux du Livret A est une bonne référence pour un épargnant français. Actuellement, il est de 3%, et ce sera le cas au moins jusqu’en janvier 2025.

- Côté « marchés », le taux sans risque généralement utilisé est le taux des emprunts d’Etat à 10 ans. Aux-Etats-Unis, la référence la plus courante est donc le taux à 10 ans américain.

Néanmoins, pour ces 2 précédentes références, le risque d’inflation n’est pas pris en compte. Afin d’inclure ce risque, le véritable taux sans risque est le taux sans risque réel, c’est-à-dire le taux sans risque ajusté de l’inflation.

On retire donc l’inflation à ce taux sans risque. En général, il s’agit d’anticipations d’inflation. On peut trouver sur internet le niveau de ce taux sans risque réel :

- Pour les marchés français, il est représenté par le rendement des OATi, emprunt d’état indexé sur l’indice des prix à la consommation en France : https://www.aft.gouv.fr/fr/oati-principaux-chiffres . Au 01/12/2023, il s’élève à 0,82% pour l’OATi 10 ans.

- Aux Etats-Unis, il est représenté par le rendement des TIPS (Treasury Inflation Protected Securities). On peut utiliser l’énorme base de données FRED de la Federal Reserve Bank of St Louis : https://fred.stlouisfed.org/series/DFII10 . Au 07/12/2023, il s’élève à 1,97%.

La prime de risque

La prime de risque est la différence entre la performance attendue/espérée d’un investissement et le taux sans risque. Elle correspond donc au surplus de performance récompensant les risques pris sur un investissement.

Par conséquent, pour un actif donné, plus elle est élevée, plus le risque est rémunéré.

Dans la suite de l’article, le taux sans risque utilisé sera toujours un taux sans risque réel, permettant d’intégrer le risque d’inflation

Pour une obligation, le calcul de la performance attendue est simple : il s’agit du rendement actuariel de l’obligation. On en déduit aisément la prime de risque en retirant le taux sans risque réel.

Pour des actions, il existe plusieurs façons de calculer la performance attendue. On se restreint dans cet article au calcul utilisant le PER (Price Earnings Ratio).

Pour une entreprise, on peut calculer ce ratio de 2 façons :

- Point de vue « global » : PER = Capitalisation boursière / Bénéfices totaux

- Point de vue « par action » : PER = Prix de l’action / Bénéfices par action

Il est également possible de calculer le PER pour un indice actions, en divisant le cours de l’indice par les bénéfices par action.

Par l’approche PER, la performance attendue sur un indice actions est égale au Earnings yield, qui correspond tout simplement à l’inverse du PER.

Par exemple, si un indice actions présente un PER de 20 et le taux sans risque réel est de 1%, on aura :

- Performance attendue = Earnings yield = 1/PER = 1/20 = 5%

- Prime de risque = Performance attendue – Taux sans risque réel = 5% – 1% = 4%

L’intérêt d’étudier la prime de risque plutôt qu’uniquement le PER est de prendre en compte l’environnement économique global car les évolutions des performances des classes d’actifs sont liées les unes aux autres.

D’une certaine façon, cela permet de prendre en compte la micro-économie (avec les bénéfices des entreprises) et la macro-économie avec le taux sans risque.

Enfin, pour complexifier encore un peu plus les choses, le PER (ou le Earnings yield) peut être calculé à l’aide des bénéfices réellement constatés (« actuals ») ou des estimations des bénéfices par les analystes pour les mois à venir (« estimates »).

Etant donné que la bourse intègre instantanément ces estimations, il paraît plus opportun de choisir les « estimates » pour le calcul du PER et de la prime de risque. Ce PER calculé sur les « estimates » est appelé « Forward PER ».

Pour synthétiser, la formule retenue pour la prime de risque du S&P 500, objet de cet article, est la suivante :

Prime de risque (S&P 500)

= Bénéfices par action « estimates » (S&P 500) / Cours (S&P 500) – rendement TIPS

= 1/Forward PER – rendement TIPS

Comment calculer la prime de risque du S&P 500 ?

Comme expliqué en introduction de cet article, la prime de risque étudiée est celle du S&P 500, indice des 500 plus grandes capitalisations boursières américaines.

Pour calculer 1/Forward PER (S&P 500), il faut télécharger le fichier « sp-500-eps-est.xlsx » accessible sur internet avec le lien suivant : https://www.spglobal.com/spdji/en/documents/additional-material/sp-500-eps-est.xlsx

Puis récupérer les bénéfices « estimates » des 12 prochains mois. Actuellement, la cellule à récupérer est dans l’onglet « ESTIMATES&PEs », cellule I28 (on choisit ici les « Operating Earnings »)

=> On obtient : Operating Earnings pour le 30/09/2024 (07/12/2023) = 233,66

Il faut ensuite diviser par le cours de clôture du S&P 500 (07/12/2023) = 4 585,59

=> On obtient alors : 1/Forward PER (S&P 500) = 5,10%

Concernant le rendement du TIPS, on l’a vu en première partie :

=> On obtient pour le 07/12/2023 : Rendement TIPS = 1,97%

Au 07/12/2023, la prime de risque du S&P 500 calculée avec la méthode ci-dessus est donc de 3,13%.

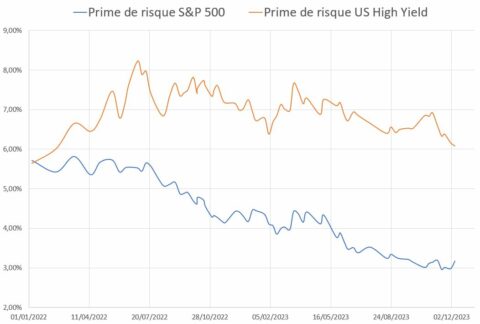

Historique de la prime de risque du S&P 500

Lorsqu’on étudie un indicateur, on compare le plus souvent le niveau actuel avec l’historique de cet indicateur.

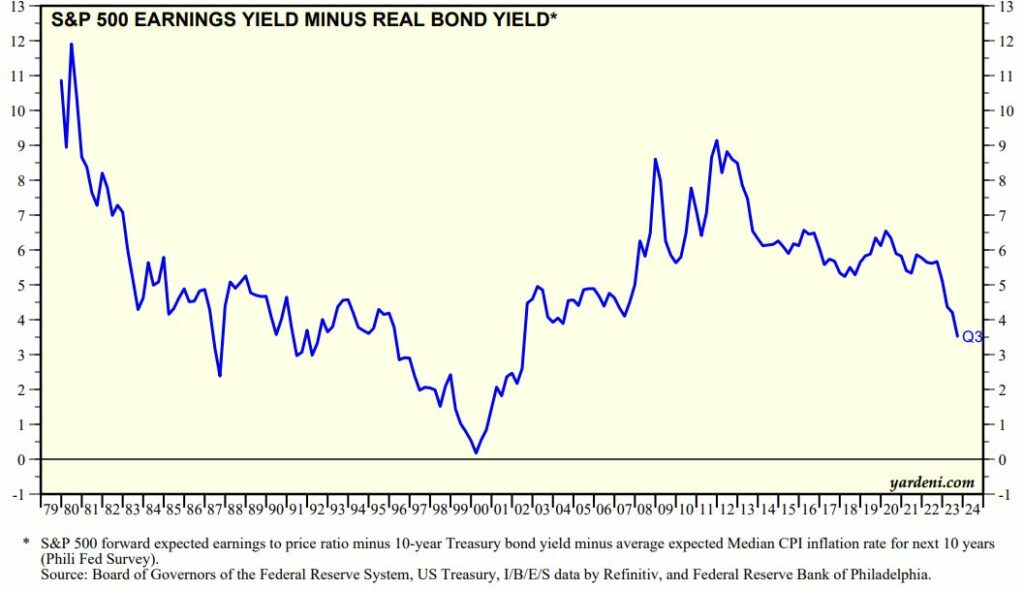

Observons donc son évolution de 1980 à fin septembre 2023, graphique disponible sur l’excellent site yardeni.com :

Ce graphique utilise bien un « Forward PER », en revanche, pour le taux sans risque réel, la donnée utilisée est (Taux 10 ans américain – anticipations d’inflation à 10 ans), ce qui est très proche du rendement TIPS.

Qu’observe-t-on sur la période récente ?

En un peu plus d’un an, la prime de risque du S&P 500 a perdu 2,5%. Elle évoluait en effet entre 5,5 et 6% au 1er semestre 2022 et on a vu dans la partie précédente qu’elle était aujourd’hui légèrement supérieure à 3%. Cela signifie que le risque pris en investissant actuellement sur le S&P 500 est nettement moins bien rémunéré que début 2022.

Est-ce que cela signifie que les actions vont baisser ?

Il est impossible de le savoir.

Si l’on regarde à nouveau l’historique de la prime de risque du S&P 500, on peut remarquer plusieurs périodes (ex : 2009 et 2013) où la prime de risque a connu des baisses importantes et pendant lesquelles on sait que les actions américaines se sont néanmoins bien comportées.

En 2006, avant la forte baisse de 2007-2008 liée à la crise financière, la prime de risque était correcte : entre 4 et 5%. La prime de risque n’a pas anticipé cette chute.

En revanche, ce fut un indicateur pertinent au moment de l’éclatement de la bulle internet : début 2000, la prime de risque était proche de 0, le S&P 500 a ensuite perdu près de 50% en 3 ans.

Tout cela pour dire que la prime de risque ne permet pas de prévoir le futur (utopique !), MAIS que par définition, une prime de risque moins élevée signifie que l’on a un potentiel de performance moins élevé par rapport au risque pris sur une classe d’actif.

Un investisseur opportuniste et ayant accès à toutes les classes d’actifs, aura intérêt à privilégier les classes d’actifs présentant les meilleures primes de risque, afin de maximiser le couple rendement/risque.

Et les primes de risque des classes d’actifs ont évolué de façon très différente ces dernières années : quand le S&P 500 perdait 2,5% sur sa prime de risque en un peu plus d’un an, celle des obligations s’est par exemple maintenue à des niveaux intéressants (bien que depuis fin octobre, la prime de risque obligataire baisse également).

Pour conclure, un investisseur à long terme peut tout à fait continuer à investir sur les marchés actions américains pour capter le potentiel de performances à long terme de cette classe d’actifs, mais il doit être conscient qu’actuellement le risque pris est moins bien rémunéré que ces dernières années.