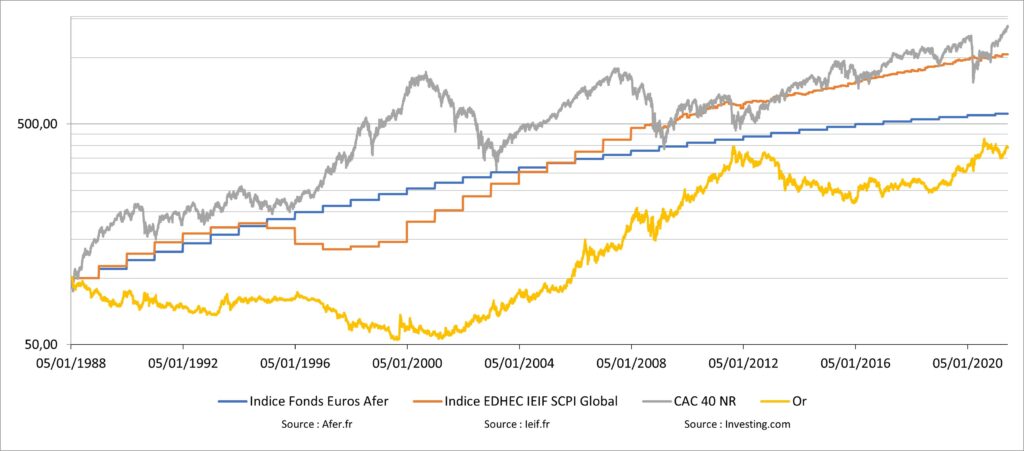

Dans cet article, nous souhaitons observer l’évolution depuis 1988 de la performance de 4 classes d’actifs bien connues dans lesquelles un épargnant français peut investir : les fonds en euros d’une assurance-vie, l’immobilier d’entreprises à travers les SCPI (Société Civile de Placement Immobilier), les actions et l’or. Nous avons donc choisi 4 indices représentant la performance de ces classes d’actifs. Pourquoi démarrer en 1988 ? Pour la classe d’actifs « actions », nous avons retenu l’indice « CAC 40 NR » (détails ci-dessous) dérivant du CAC 40 dont la création remonte au 31 décembre 1987. Voici les descriptions détaillées des 4 indices retenus :

- Indice Fonds Euros AFER : indice calculé à partir des rendements annuels (nets de frais de gestion) du fonds euros du contrat d’assurance-vie AFER, contrat existant depuis plus de 40 ans et dont les performances du fonds en euros ont été historiquement bonnes (au-dessus de la moyenne des fonds en euros). Pour rappel, le fonds en euros d’une assurance-vie est la poche sécurisée de l’enveloppe. Source des données : Afer.fr

- Indice EDHEC IEIF SCPI Global : indice calculé par l’IEIF (Institut de l’Epargne Immobilière & Foncière) et l’EDHEC à partir d’un panier large de SCPI. La performance de l’indice comprend aussi bien la plus ou moins-value des parts de SCPI que la distribution des loyers. Pour rappel, une SCPI est gérée par une société achetant des actifs immobiliers (bureaux, commerces, santé…) et distribuant une partie des loyers aux épargnants ayant acheté les parts de la SCPI. Source des données : Ieif.fr

- Indice CAC 40 NR : indice des 40 plus grosses capitalisations boursières françaises. « NR » signifie « Net Return ». Cela signifie que l’indice prend en compte le réinvestissement des dividendes, et ceux-ci sont taxés à la source. La performance comprend donc la plus ou moins-value du prix des actions composant l’indice et les dividendes. On peut obtenir cette performance de façon simple en achetant un ETF CAC 40. Source des données : Investing.com

- Or : il s’agit du cours de l’once d’or en dollars. Nous n’avons pas converti en euros tout simplement car l’euro n’existe que depuis 1999. Aujourd’hui, pour investir dans l’or, vous pouvez en acheter de façon physique chez des agents de change (en magasin ou en ligne) ou chez votre banquier. Vous pouvez également investir dans l’or à travers des ETF, sans contrainte de conservation physique. Source des données : Investing.com

Nous utilisons une échelle logarithmique pour les ordonnées car elle permet de représenter avec la même longueur une baisse d’un placement de 10%, aussi bien en 1990 (en début de période) qu’en 2020 (en fin de période). Ainsi, les variations de début de période ne sont pas « tassées ». Pour bien comprendre, prenons l’exemple d’un indice qui vaut 100 en 1990 et 1000 en 2020. Une baisse de 10% correspondrait à une baisse de 10 en 1990 tandis qu’en 2020, la baisse serait de 100. Ainsi, avec une échelle classique, la baisse de 10% en 1990 aurait une longueur 10 fois plus petite que la baisse de 2020.

Les dernières valeurs correspondent à celles du :

- 11/06/2021 à la clôture pour le CAC 40 NR et l’or

- 31/03/2021 pour l’indice EDHEC IEIF SCPI Global, dernière valeur calculée

- 31/12/2020 pour l’indice Fonds Euros AFER. Nous le mettons à jour en fin d’année en utilisant le rendement net de l’année

Quelles observations peut-on faire ?

- Première observation à partir des performances annuelles moyennes : depuis 1988, cela valait le coup de placer son argent car les performances moyennes des différents placements sont les suivantes * :

- 8,20% pour l’indice CAC 40 NR

- 7,23% pour l’indice SCPI

- 5,26% pour l’indice Fonds Euros AFER

- 4,15% pour l’or

Si l’on souhaite connaître le gain en terme de pouvoir d’achat, on retire l’inflation qui a été en moyenne de 1,58% sur la période étudiée (1988 à 2021 – IPC France – Source : INSEE).

Ces performances ne prennent pas en compte la fiscalité et les frais d’entrée que subissent les épargnants.

- Observons maintenant individuellement l’évolution de chaque indice :

- Indice Fonds Euros AFER : Depuis 1988, on peut voir que les « marches » de la courbe bleue sont de plus en plus petites, révélant une baisse continue des rendements des fonds en euros : nous sommes ainsi passés d’un rendement net de 10,05% en 1988 à 1,70% en 2020, en passant par 5,05% en 2003. Ces fonds en euros étant majoritairement investis dans des obligations de l’état français, ils ont vu leur rendement fondre au fur et à mesure de la baisse des taux de la dette française, et cela risque de continuer à baisser dans les prochaines années étant donné le niveau des taux actuels.

- Indice EDHEC IEIF SCPI Global : la courbe orange ne fait que monter depuis le début des années 2000, témoignant de la hausse de l’immobilier sur cette période mais l’observation sur 30 ans permet de se rendre compte que l’immobilier peut également connaître des périodes de baisse: ainsi, l’indice a connu une baisse de près de 25% dans les années 90. Les variations d’un placement en SCPI sont certes moins importantes que celles d’un investissement actions mais ce n’est en aucun cas un placement garanti. Pour connaître la performance réelle d’un investissement en SCPI, il faut déduire les frais d’entrée importants (10% en moyenne pour un achat en direct et 7% à travers une assurance-vie) et la fiscalité potentiellement élevée pour un achat en direct.

- Indice CAC 40 NR : depuis 1988, la performance moyenne annuelle est très attractive, mais la contrepartie est un risque de variation important. Le maximum Drawdown depuis 1988, c’est-à-dire la perte maximale qu’aurait subi un investisseur ayant acheté au plus haut et vendu au plus bas est de 64%, c’était au moment de l’éclatement de la bulle internet. On peut également citer 2 autres baisses : -57% en 2007-2008 et plus récemment -39% en mars 2020. On peut également observer le fort rebond des actions à la suite de cette dernière baisse : l’indice se situe au-dessus de son niveau avant Covid de janvier 2020.

- Or : à la différence des actions, de l’immobilier d’entreprises ou des fonds euros par l’intermédiaire des obligations, l’or est une classe d’actif ne distribuant pas de rendement. Cependant, on peut voir qu’elle s’est appréciée depuis 1988 en alternant périodes haussières et baissières, parfois longues comme la hausse quasi-continue d’avril 2001 à septembre 2011. L’or est considéré comme une valeur refuge car ayant historiquement bien résisté lors des baisses importantes des actions des 30 dernières années. Les investisseurs sont également attirés par l’or lorsqu’un retour de l’inflation est craint, comme en ce moment.

- On peut voir le rôle que peut jouer la diversification dans une allocation d’actifs en observant les différences de phases des fortes baisses et hausses de ces 4 classes d’actifs. Prenons l’exemple d’un portefeuille A composé à 25% de chacune des 4 classes d’actifs étudiées et d’un portefeuille B composé de 100% d’actions françaises. Choisissions ensuite la pire période possible pour les actions, c’est-à-dire entre le 4 septembre 2000 et le 12 mars 2003. La perte du portefeuille B a été de 64% (on retrouve le Maximum Drawdown) tandis que le portefeuille A est positif avec un gain de 7% sur une période d’un peu plus de 2 ans et demi. L’exemple est extrême et nous nous sommes restreints à l’étude de la performance (sans étudier le risque des portefeuilles) mais l’objectif de cet exemple est simplement de prendre conscience des avantages que peuvent présenter la diversification dans une allocation.

La diversification est également à ne pas négliger à l’intérieur d’une classe d’actifs, par exemple en investissant sur plusieurs zones géographiques pour un portefeuille actions.

Pour conclure cet article, pour déterminer votre allocation, il faudra bien sûr évaluer le niveau de valorisation (par la prime de risque par exemple) des différentes classes d’actifs envisagées pour définir si le timing de l’investissement est opportun mais aussi les risques, les frais et la fiscalité, qui dépendra de la coquille que vous utilisez pour détenir la classe d’actifs.

* Les performances passées ne préjugent pas des performances futures