Ces dernières semaines, un plus grand nombre de dossiers de prêts ont été refusés. Pourquoi est-il plus compliqué d’emprunter qu’il y a quelques mois ?

Sommaire

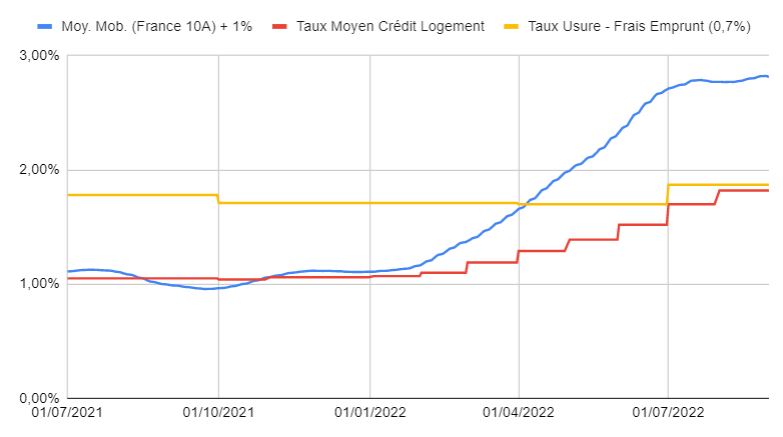

ToggleQue représentent les 3 courbes du graphique ?

En rouge : le taux moyen des emprunts immobiliers

- Source : L’Observatoire Crédit Logement / CSA

- Hors frais d’emprunt (assurance, garantie, …)

- Durée moyenne sur la période : 20 ans environ

En bleu : l’indicateur = Moyenne mobile 60 jours du taux français à 10 ans + 1%

- Source du taux à 10 ans : Banque de France

- Pourquoi utiliser ce taux ? Historiquement, c’est un très bon indicateur avancé des taux d’emprunt immobilier

- Pourquoi une moyenne mobile ? Pour lisser le taux à 10 ans et prendre en compte le lag de répercussion sur les taux d’emprunt

- Pourquoi +1% ? Pour prendre en compte l’écart entre l’état et les banques. Cet écart est fixe par souci de simplification

- Le taux moyen (courbe rouge) tend théoriquement vers cet indicateur (courbe bleue)

En jaune : le plafond = Taux Usure (>= 20 ans) – Frais Emprunt (0,7%)

- Source du taux d’usure : Banque de France

- Qu’est-ce que le taux d’usure ? C’est le plafond légal auquel les banques peuvent prêter

- Pourquoi >= 20 ans ? Près des 2/3 des prêts à l’accession ont une durée >= 20 ans

- Pourquoi soustraire les frais d’emprunt ? Etant donné que le taux d’usure inclut les frais d’emprunt, il faut les soustraire pour le comparer au taux moyen (courbe rouge)

- Pourquoi 0,7% ? Il s’agit d’une moyenne, ces frais d’emprunt dépendent de plusieurs paramètres (âge de l’emprunteur, durée du prêt…)

- Le taux moyen (courbe rouge) ne peut (quasiment) pas dépasser le plafond (courbe jaune)

Analyse des 3 phases du graphique

1ère phase : de Juillet 2021 à Février 2022

- La courbe rouge évolue autour de la courbe bleue : le taux moyen est très proche de l’indicateur

- La courbe jaune est nettement au-dessus des autres courbes : pas de problème au niveau du plafond

2ème phase : de Février à Avril 2022

- La courbe bleue monte rapidement tandis que la courbe rouge monte de façon plus lente : le taux moyen suit l’indicateur mais pas aussi vite

- Elles se rapprochent de la courbe jaune. Le plafond commence à devenir une contrainte pour emprunter

3ème phase : d’Avril 2022 à aujourd’hui

- La courbe bleue dépasse la courbe jaune, tandis que la courbe rouge s’en rapproche sans pouvoir la dépasser : sans le plafond, le taux moyen aurait suivi son indicateur

- Plus le taux moyen est proche du plafond, plus le nombre de dossiers de prêts refusés augmente (juillet-août)

Quels niveaux pour la fin de l'année ?

Concernant cette partie, il s’agit de se livrer à l’exercice difficile des prévisions. Elles ne doivent en aucun cas vous offrir des certitudes quant aux niveaux à venir. L’objectif est surtout d’expliquer un raisonnement permettant d’aboutir à ces prévisions.

Commençons par le plafond et donc le taux d’usure.

- La nouvelle valeur du taux d’usure s’appliquera entre le 1er octobre et le 31 décembre 2022.

- Comment est calculé le taux d’usure ?

- Taux Usure = (Taux effectif moyen pratiqué au trimestre précédent) x (4/3)

- Ainsi Taux Usure (>= 20 ans) applicable au 01/07/22 = Taux effectif moyen pratiqué au 2ème trimestre x (4/3) = 1,93% x (4/3) = 2,57%

- Il faut bien garder en tête que le taux effectif moyen inclut les frais d’emprunt (comme le taux d’usure)

- Quel taux effectif moyen pratiqué au 3ème trimestre ? A partir du niveau des taux d’emprunt observés depuis le début du 3ème trimestre 2022, on peut estimer un taux effectif moyen compris entre 2,3 et 2,5% (frais d’emprunt inclus).

- Cela donnerait alors un taux d’usure compris entre 3,1 et 3,3% (on multiplie par 4/3)

- Le plafond (Taux d’usure – Frais d’emprunt) pour le 4ème trimestre serait alors compris 2,4 et 2,6% (on soustrait 0,7%)

Intéressons-nous maintenant au taux moyen.

- Pour rappel, sans plafond, celui-ci tend théoriquement vers l’indicateur (courbe bleue). L’indicateur est actuellement sur des niveaux élevés (2,8%) et une baisse majeure de celui-ci apparaît peu probable car le taux à 10 ans évolue à 2,3% (au 08/09, après le discours de la BCE) auquel il faut ajouter 1% (le spread) soit 3,3%.

- Ainsi, dans les prochaines semaines, le niveau des taux va continuer à dépendre de celui du plafond.

- Par conséquent, d’après nos estimations du plafond, les taux (hors frais d’emprunt) au 4ème trimestre devraient tendre progressivement vers la fourchette 2,4-2,6%.

Début 2023, le taux d’usure (et le plafond) serait alors à nouveau relevé, conduisant les taux (hors frais d’emprunt) à poursuivre leur hausse vers 2,6-3%.

Conclusion

Il n’y a aucun doute sur le fait que les taux d’emprunt immobilier vont continuer à augmenter dans les prochains mois, la question est plutôt de savoir à quelle vitesse.

Etant donné que le taux d’usure est une fonction retardée des taux d’emprunts, tant qu’il continuera dans sa phase de hausse et que l’indicateur restera au-dessus du plafond, un certain nombre de dossiers de prêts continueront à être refusés.

Pour terminer cet article, voici 2 liens :

- Les données utilisées pour construire ce graphique

- L’outil de simulation « Emprunt Mensualité Intérêts » pour calculer les mensualités d’un prêt et voir le tableau d’amortissement