Qu’est-ce que le risque de change sur un ETF ?

Il n’y a pas de risque de change sur un ETF répliquant le CAC 40 : l’ETF cote en euros et l’indice suit l’évolution des grandes sociétés françaises qui cotent également en euros.

En revanche, un ETF d’un indice d’entreprises évoluant hors de la zone Euro présente généralement un risque de change.

Pourquoi et quelles conséquences sur la performance de l’investissement ?

Sommaire

ToggleS&P 500 NR vs S&P 500 NR (en €)

Avant de s’intéresser aux ETF, prenons l’exemple des Etats-Unis et comparons les performances du S&P 500 NR et du S&P 500 NR converti en euros. NR signifie Net Return, cela signifie que les dividendes sont réinvestis dans l’indice. Cela permet d’avoir la « vraie » performance du marché actions.

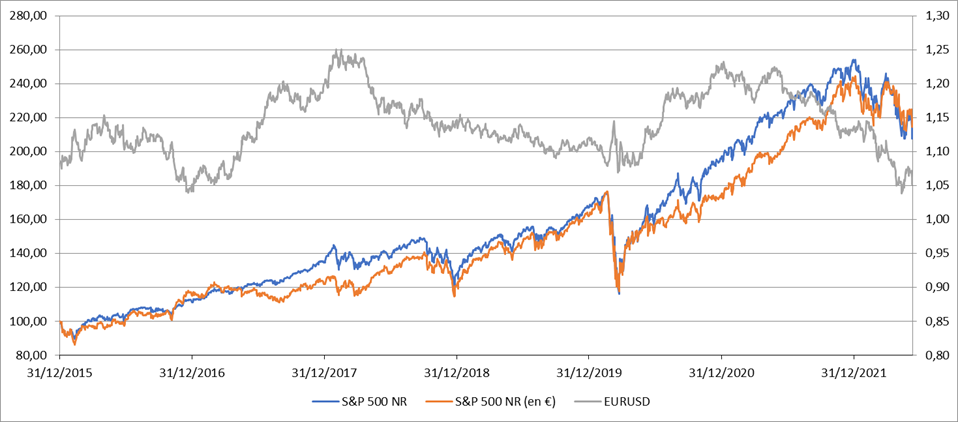

Observons tout d’abord avec le graphique ci-dessous l’évolution du S&P 500 NR, du S&P 500 NR (en €), et de l’euro face au dollar (EURUSD, échelle de droite) depuis le 31/12/2015 :

On peut voir que les courbes orange et bleue passent plusieurs fois l’une au-dessus de l’autre en raison de la variation de l’euro par rapport au dollar (en gris) : lorsque l’euro baisse, le S&P 500 converti en euros surperforme le S&P 500, et inversement.

Pour être plus précis, étudions maintenant les performances sur cette période :

- S&P 500 NR (en €) : 114,51%

- S&P 500 NR : 107,68%

- USDEUR (dollar face à l’euro) : 3,29%

Etant donné que S&P 500 NR (en €) = S&P 500 NR x USDEUR, nous avons la relation mathématique suivante :

Performance (S&P 500 NR (en €)) = Performance (S&P 500 NR) + Performance (USDEUR) + Performance (S&P 500 NR) x Performance (USDEUR)

Nous pouvons la vérifier : 114,51% = 107,68% + 3,29% + 107,68% x 3,29%

La formule ci-dessus et le graphique nous ont permis de bien mettre en évidence l’impact du change sur la performance de l’indice converti.

ETF S&P 500 vs S&P 500 NR (en €)

Observons maintenant la performance de 2 ETF S&P 500 (Amundi et BNP) cotant en euros par rapport au S&P 500 NR (en €) sur la même période :

Les courbes sont quasiment superposées illustrant la bonne réplication des ETF par rapport à leur indice de référence. Au niveau des performances annuelles moyennes, on obtient des chiffres très proches :

- S&P 500 NR (en €) : 12,57%

- Amundi S&P 500 Acc (ISIN : LU1681048804) : 12,85%

- BNP PEA S&P 500 Acc (ISIN : FR0011550185) : 12,99%

Ainsi : Performance (ETF S&P 500) ≈ Performance (S&P 500 NR (en €))

Et par conséquent, d’après la 1ère partie de l’article :

Performance (ETF S&P 500) ≈ Performance (S&P 500 NR) + Performance (USDEUR) + Performance (S&P 500 NR) x Performance (USDEUR)

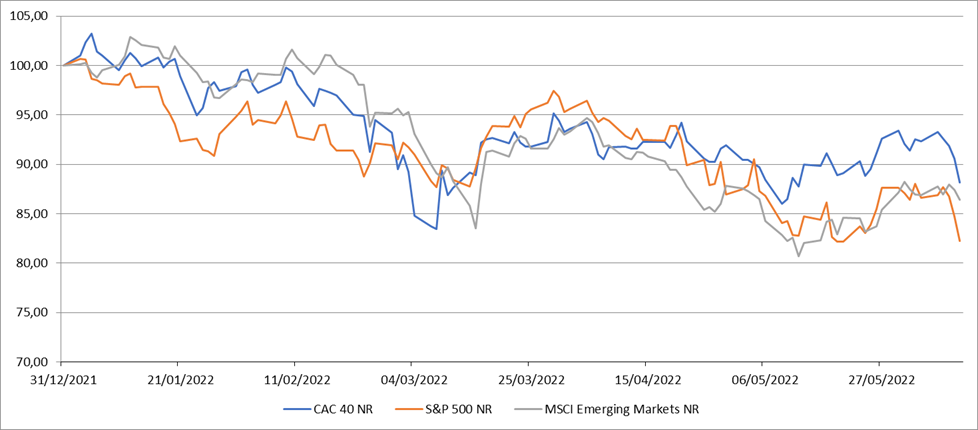

Performance de 3 indices depuis le début de l'année

Comparons d’abord les performances dans leur devise des indices suivants :

- CAC 40 NR : France, en €

- S&P 500 NR : Etats-Unis, en $

- MSCI Emerging Markets NR : Marchés Emergents, en $

Les données sont arrêtées au 10/06/2022.

- CAC 40 NR : -11,85%

- S&P 500 NR : -17,76%

- MSCI Emerging Markets NR : -13,58%

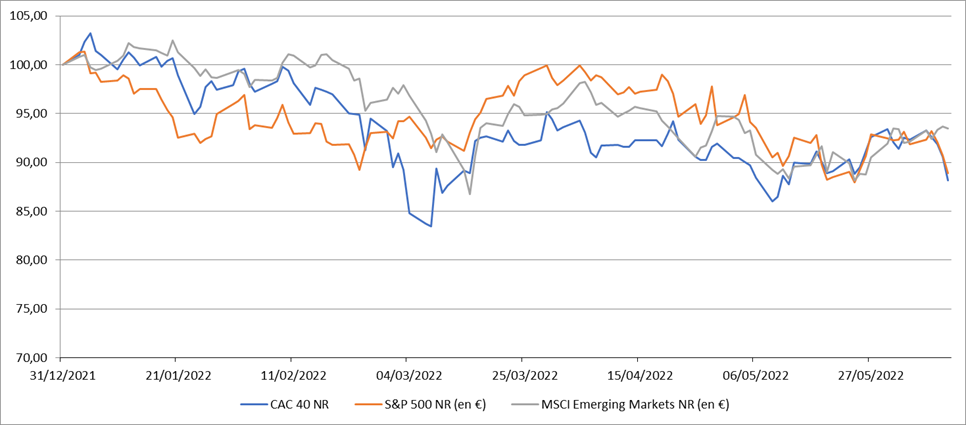

Observons maintenant les performances de ces 3 indices convertis en euros, très proches de celle que l’on obtient à travers un ETF (voir 2ème partie) :

- CAC 40 NR : -11,85%

- S&P 500 NR (en €) : -11,09%

- MSCI Emerging Markets NR (en €) : -6,57%

La performance du CAC 40 n’a pas changé car c’est un indice d’entreprises qui cotent en euros. En revanche, on peut voir que celles du S&P 500 et du MSCI Emerging Markets sont moins mauvaises grâce à la forte hausse du dollar depuis le début de l’année. Convertis en euros, elles sont même meilleures que celle du CAC 40.

Ainsi, un ETF MSCI Emerging Markets obtient pour l’instant (données arrêtées au 10/06/2022) une meilleure performance qu’un ETF CAC 40 depuis le début de l’année.

Le risque de change a été ici largement favorable à l’investisseur français.

Cependant, en cas de tendance baissière du dollar face à l’euro, les détenteurs d’ETF S&P 500 et MSCI Emerging Markets observeraient une performance inférieure à celle de l’indice dans sa devise, et subiraient ainsi le risque de change.

Que peut-on faire face au risque de change ?

Il est possible de se protéger face au risque de change des ETF d’indice d’une devise étrangère. Il existe 2 façons de le faire :

- Investir dans des ETF « hedgés », c’est-à-dire des ETF répliquant la performance de l’indice dans sa devise et non celle de la performance de l’indice converti en euros. A titre d’exemple, voici le code ISIN d’un ETF S&P 500 hedgé et géré par Amundi : LU1681049109.

Cependant, l’inconvénient majeur d’un ETF hedgé est le coût de la protection face au risque de change. L’ETF hedgé d’Amundi a ainsi réalisé une performance entre 1 et 2% par an inférieure à celle du S&P 500 NR, ce qui est non négligeable. Les ETF hedgés sont également moins importants en terme de capitalisation, générant une liquidité plus faible.

- Se couvrir « soi-même » face au risque de change. Il s’agit d’utiliser des produits dérivés. Par exemple, en cas de baisse du dollar, un investissement sur un ETF S&P 500 (non hedgé) cotant en euros subirait le risque de change (voir 3ème partie). Le produit dérivé profiterait quant à lui de la baisse du dollar et compenserait ainsi la baisse sur l’ETF. Nous n’entrerons pas dans les détails car il s’agit d’une méthode beaucoup plus complexe.

L’autre possibilité est d’accepter le risque de change. L’investisseur peut considérer les choses de 2 manières :

- Soit il n’a pas de conviction particulière sur une devise et il pense que, sur le long terme, l’effet de change sera faible sur la performance de ses ETF car les devises fluctueront à la hausse puis à la baisse, ou inversement, mais sans tendance majeure de long terme.

- Soit l’investisseur pense que la devise de l’indice répliqué par l’ETF va s’apprécier par rapport à l’euro. Investir dans un ETF S&P 500 (non hedgé) est par exemple une façon d’investir sur les actions américaines mais aussi sur le dollar (par l’effet de change). Cela lui permet de diversifier aussi d’un point de vue « devises » son portefeuille.

Conclusion

La performance d’un ETF S&P 500 depuis le début de l’année met très clairement en évidence l’impact que peut avoir le change. Pour l’investisseur français, cela a été favorable : surperformance de plus de 6% depuis le 1er janvier. Si le dollar avait baissé face à l’euro, l’effet aurait été inverse et le risque de change se serait matérialisé.

Il faut donc être avant tout conscient de ce risque de change.

Etant donné que l’investissement dans les ETF est à envisager sur le long terme, nous conseillons plutôt de ne pas « payer » le coût de la protection du risque et d’accepter le risque de change.