Le sujet économique n°1 de cette année est bien sûr l’inflation.

En glissement annuel, la variation des prix à la consommation s’élève actuellement à :

- +7,1% en France (IPCH octobre 2022, source : Eurostat)

- +10,6% en Zone Euro (IPCH octobre 2022, source : Eurostat)

- +7,7% aux Etats-Unis (IPC octobre 2022, source : US Bureau of Labor Statistics)

Dans ce contexte, laisser dormir son argent sur son compte courant revient à perdre 7,1% de pouvoir d’achat.

Après avoir sécurisé une partie de son épargne sur son Livret A ou LDDS, il est donc nécessaire d’investir afin de faire face à cette inflation.

Sommaire

ToggleHausse des taux depuis le début de l'année

Cette hausse des prix est mondiale et les banques centrales des différentes zones monétaires ont réagi en relevant leurs taux directeurs.

Ces hausses de taux ont un impact sur l’ensemble des taux (obligataires d’état ou d’entreprises, immobiliers…) et des actifs (actions, obligations, or, immobilier…).

Les taux obligataires très bas voire négatifs (selon l’émetteur) sont remontés depuis le début de l’année de façon spectaculaire.

Quelques évolutions entre le 31/12/2021 et le 18/11/2022 pour s’en rendre compte :

- Pour les Etats :

- France 10 ans : de 0,19% (fin 2021) à 2,47%

- US 10 ans : de 1,51% à 3,83%

- Pour les entreprises (indices Ice BofA) :

- Entreprises Zone Euro Investment Grade (= les mieux notées) : de 0,51% à 3,87%

- Entreprises US Investment Grade : de 2,35% à 5,57%

- Entreprises Zone Euro High Yield (= plus risquées) : de 2,80% à 7,26%

- Entreprises US High Yield : de 4,35% à 8,72%

L’investissement en obligations offre donc de nouveau des opportunités.

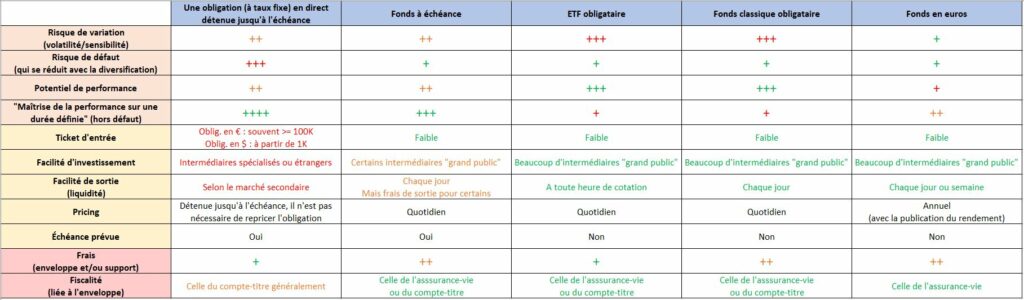

Tableau comparatif des investissements obligataires

Il existe plusieurs modes de détention parmi lesquels :

- Une obligation (à taux fixe) en direct détenue jusqu’à l’échéance

- Fonds à échéance

- ETF obligataire

- Fonds classique obligataire

- Fonds en euros

Ci-dessous un tableau permettant de comparer les caractéristiques de chacun de ces investissements obligataires.

Les valeurs ont été attribuées dans un souci de vulgarisation et d’objectivité, mais vous pouvez tout à fait considérer qu’une valeur est sous ou surévaluée.

Hors cas particulier du fonds en euros, il s’agit de comparer des modes de détention pour des émetteurs équivalents. Par exemple, un ETF obligataire Euro High Yield avec un Fonds à échéance Euro High Yield.

Une obligation (à taux fixe) en direct détenue jusqu'à l'échéance

Une obligation est un titre émis par un Etat ou une entreprise lui permettant d’emprunter de l’argent. L’acheteur d’une obligation reçoit en rémunération de ce prêt des coupons, puis au terme de l’échéance prévue, le montant emprunté.

Risque et Performance

Hors cas de défaut (l’Etat ou l’entreprise ne tient pas ses engagements de remboursement), acheter une obligation à taux fixe permet de connaître l’ensemble des flux futurs perçus si elle est conservée jusqu’à son échéance.

Le taux qui actualise les flux est le rendement actuariel. Celui-ci permet d’avoir une très bonne idée de la performance finale de l’obligation au moment de son investissement.

A l’achat de l’obligation, on ne connaît pas exactement sa performance finale car les coupons seront réinvestis à un taux futur :

- Si taux futur > rendement actuariel => la performance finale sera meilleure que celle attendue

- Si taux futur < rendement actuariel => la performance finale sera inférieure à celle attendue

Toujours est-il que l’achat d’obligation en direct permet d’avoir une très bonne visibilité sur la performance à l’échéance (hors cas de défaut), ce que nous appelons « Maîtrise de la performance sur une durée définie » (++++) dans le tableau comparatif.

La maturité d’une obligation diminue avec le temps, entraînant une baisse du potentiel de performance (++) mais aussi une réduction de la sensibilité (++) face à une hausse des taux.

Enfin, l’émetteur (Etat ou entreprise) peut toujours faire défaut avec une probabilité plus ou moins importante selon sa qualité. Détenir une seule obligation est très risquée au regard de ce risque de défaut (+++), la clé est de diversifier sur un grand nombre d’obligations.

Accessibilité et Liquidité

L’investissement en obligation en direct est peu accessible pour les particuliers pour plusieurs raisons :

- Tickets d’entrée élevés : pour les obligations en euros, le minimum est souvent de 100 000 €. On trouve des obligations émises en dollars à partir de 1 000 $ mais on se retrouve confronté à un 2ème problème :

- Ce ne sont pas des intermédiaires « grand public », il s’agit de banques privées ou de courtiers étrangers comme Interactive Brokers ou Degiro. La déclaration fiscale chez un courtier étranger ne sera pas faite de façon automatique.

- Selon les obligations, potentiel de faible profondeur du carnet d’ordres

Concernant une éventuelle revente de son obligation, il faudra le faire sur le marché secondaire avec le risque d’une faible profondeur de marché.

Frais et Fiscalité

En achetant l’obligation en direct, on ne subit pas de frais de gestion (liés à l’enveloppe ou à la société de gestion). En revanche, l’investissement se fera généralement sur un compte-titres, entraînant une fiscalité par défaut de 30% sur les coupons et plus-values.

Fonds à échéance

Comme pour une obligation en direct, l’objectif est d’investir pour une durée définie et avec une bonne visibilité sur la performance finale.

Risque et Performance

Pour avoir une idée de la performance à attendre de son investissement, il faut regarder le rendement actuariel du fonds dans les reportings mensuels. Attention, selon les fonds, les frais de gestion et coûts de couverture de change ne sont pas forcément déduits du rendement actuariel indiqué.

La « maîtrise de la performance sur une durée définie » (+++) est légèrement moins bonne que pour une obligation en direct pour 2 raisons :

- C’est la société de gestion qui prend les décisions d’investissement

- Le risque de dilution de la performance si, après son investissement, il y a eu une collecte importante dans des conditions de marché avec des rendements plus faibles

En revanche, étant donné qu’un fonds à échéance contient un grand nombre d’obligations, le risque de défaut (+) est beaucoup moins important que pour une seule obligation en direct.

Par ailleurs, comme pour une obligation en direct, la maturité d’un fonds à échéance diminue avec le temps, entraînant une baisse du potentiel de performance (++) mais aussi une réduction de la sensibilité (++) face à une hausse des taux.

Accessibilité et Liquidité

Après avoir choisi une assurance-vie ou un compte-titres proposant des fonds à échéance, on profitera d’un autre grand avantage du fonds à échéance par rapport à une obligation en direct : son ticket d’entrée faible.

Concernant la sortie, c’est possible à tout moment grâce à la valorisation quotidienne des fonds à échéance. Néanmoins, certaines sociétés de gestion appliqueront des frais de sortie pour répercuter les coûts liés au désinvestissement.

Frais et Fiscalité

En investissant via une assurance-vie, on bénéficiera de la fiscalité favorable de cette enveloppe (fiscalité en cas de rachat et fiscalité successorale).

Au niveau des frais, l’assurance-vie permettra de limiter les frais d’entrée (du support) mais subira des frais de gestion (de l’enveloppe) plus importants que sur un compte-titres.

ETF obligataire et Fonds classique obligataire

Nous traitons ces 2 modes de détention ensemble car les caractéristiques sont proches pour un même type de placement obligataire (ex : Euro High Yield).

Les 2 principales différences sont les suivantes :

- Frais de gestion plus élevé pour un fonds classique : c’est normal, il s’agit de rémunérer le travail de sélection des obligations de la part de la société de gestion

- Il est possible d’acheter ou vendre un ETF à toute heure de cotation tandis que pour un fonds classique, cela se fera sur la valeur liquidative quotidienne.

Hormis ces 2 différences, voici leurs caractéristiques :

Risque et Performance

La performance dépend du rendement actuariel du fonds et de la variation des taux. En cas de hausse de taux, l’impact sur la performance sera négatif, et inversement.

Ainsi, le potentiel de performance (+++) sera plus élevé qu’un fonds à échéance (grâce à une baisse potentielle des taux), mais le risque de variation/baisse sera également plus élevé (+++). Ce qui s’est passé depuis le début de l’année sur les fonds obligataires (ETF ou fonds classique) montre clairement le risque de baisse en cas de remontée des taux.

En outre, la sensibilité ne décroit pas au fur et à mesure du temps comme pour un fonds à échéance car la maturité des obligations reste globalement la même. Précisons néanmoins que les fonds classiques moduleront davantage leur sensibilité que des ETF afin de tenter d’anticiper des baisses ou des hausses de taux.

Pour une durée définie, on ne « maîtrisera » pas bien la performance de son investissement (+) étant donné que celle-ci dépendra notamment du niveau des taux à l’issue de la période définie. Cependant, en cas de sortie après une forte hausse des taux, s’il y a réinvestissement, il pourra se faire à des conditions de rendement plus favorables.

Accessibilité et Liquidité

Les fonds classiques ou ETF obligataire sont très accessibles et chez de nombreux intermédiaires « grand public », avec un ticket d’entrée faible.

Frais et Fiscalité

Concernant les frais, nous avons parlé un peu plus haut.

La fiscalité sera, comme pour les fonds à échéance, celle de l’assurance-vie ou du compte-titres.

Fonds en euros

Les fonds en euros classiques sont composés d’environ 2/3 d’obligations d’émetteurs de qualité (Etat français, entreprises « Investment Grade »…). On peut donc clairement considérer que le fonds en euros est un placement obligataire.

Risque et performance

De nombreux fonds en euros sont à capital garanti tandis que d’autres assureurs garantissent le capital à 97 ou 98%. Le rendement est publié de façon annuelle. A la différence des ETF et fonds obligataires classiques, le risque d’une hausse de taux est géré par les assureurs. Ainsi, le risque de variation (+) est très faible. Le risque de défaut (+) est également minime car les obligations proviennent d’émetteurs de qualité et le portefeuille est diversifié.

En contrepartie, le potentiel de performance est faible (+). On a pu l’observer ces dernières années avec des moyennes pour 2020 et 2021 autour de 1,30%.

Après des années de baisse, les rendements des fonds en euros devraient de nouveau augmenter avec la remontée globale des taux mais cela se fera de façon lente. Il est néanmoins compliqué d’estimer un niveau de rendement dans quelques années, d’où une « maîtrise de la performance » plus faible (++) que pour un fonds à échéance.

Accessibilité et Liquidité

Quasiment toutes les assurances-vie proposent un fonds en euros, et le ticket d’entrée est généralement faible. Il est également très simple de faire des rachats sur un fonds en euros, l’argent sera reversé en quelques jours par l’assureur.

Frais et Fiscalité

Les frais seront plus importants qu’un ETF obligataire. Ils viendront en effet rémunérer l’assureur pour la gestion de l’allocation et des risques et pour la liquidité proposée.

Enfin, la fiscalité est celle de l’assurance-vie car le fonds en euros n’existe pas sur d’autres enveloppes.