Sommaire

ToggleIntroduction

En 2025, le dollar a perdu environ 9% face à l’euro (au 26 mai).

Alors que la performance du S&P 500 depuis le début de l’année est proche de 0, l’investisseur français en ETF S&P 500 (non hedgé et cotant en euros) observe donc une baisse d’environ 9% en 2025.

Il peut alors être tenté de se dire : « J’aurais dû investir dans un ETF S&P 500 hedgé » ou encore « Je vais maintenant investir dans un ETF S&P 500 hedgé car le dollar risque de continuer à baisser ».

Ces réflexions doivent nécessairement le conduire à la question suivante : Quel est le coût des ETF hedgés ? C’est-à-dire combien perd-on chaque année par rapport à l’indice suivi si l’on souhaite se protéger contre le risque de change ?

L’objectif de cet article n’est donc pas de comprendre le risque de change (c’est expliqué dans cet article) mais bien d’essayer de comprendre quelles sont les variables qui jouent sur le coût de la couverture de change.

Présentation des 3 comparaisons d'ETF

Nous allons étudier cela à travers 3 comparaisons de paires d’ETF. Pour chacune des paires, j’ai choisi 2 ETF :

- Gérés par le même émetteur

- Ayant des encours suffisamment élevés

- Ayant des frais de gestion (FG) et de frais de transaction (FT) proches

Concernant ce dernier point, un ETF hedgé a généralement des frais de gestion/transaction plus élevés, mais j’ai souhaité prendre des ETF avec des frais proches afin de mieux évaluer le coût réel de la couverture.

Enfin, la devise des 3 ETF non hedgés est celle de l’indice suivi (ex : S&P 500 => ETF non hedgé en dollars)

Les 3 paires sont les suivantes :

- Indice obligations US :

- IE00BYXPSP02 : iShares USD Treasury Bond 1-3yr Acc (FG = 0,07% ; FT : 0,02%)

- IE00BDFK1573 : iShares USD Treasury Bond 1-3yr EUR Hedged Acc (FG = 0,10% ; FT : 0%)

- Indice actions US :

- LU1681049018 : Amundi ETF S&P 500 USD (FG = 015% ; FT : 0%)

- LU1681049109 : Amundi S&P 500 Daily Hedged EUR (FG = 0,28% ; FT : 0%)

- Indice actions Japon :

- LU2233156749 : Amundi MSCI Japan SRI Climate Paris Aligned DR (FG = 0,18% ; FT : 0,02%)

- LU2269164310 : Amundi MSCI Japan SRI Climate Paris Aligned DR EUR Hedged (FG = 0,20% ; FT : 0,02%)

Toutes les données utilisées sont issues du site Investing.

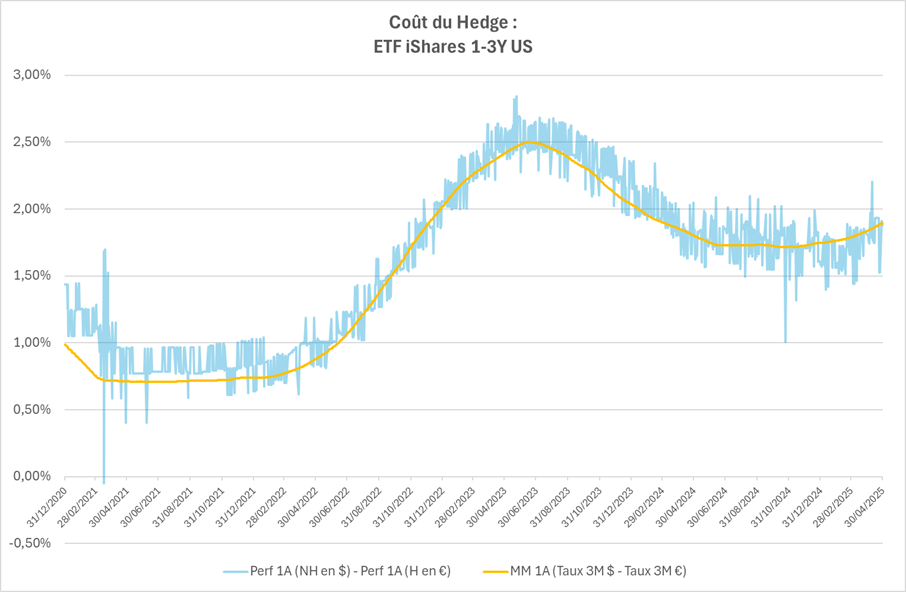

Indice obligations US

Nous commençons l’étude avec un indice obligataire. Cette classe d’actifs est nettement moins volatile que les indices actions, et d’autant plus pour des maturités courtes (ici 1 à 3 ans).

Afin d’évaluer le coût de la couverture sans être trop impacté par les variations à court terme des ETF, une bonne méthode est de calculer les performances annuelles glissantes des 2 ETF analysés, puis de faire la différence entre ces 2 performances. On obtient ainsi le coût de la couverture sur un an glissant (courbe bleue sur le graphique ci-dessous).

On peut voir que le coût du hedge varie dans le temps. La couverture est en fait liée aux taux court terme des 2 zones monétaires concernées : la zone de l’indice (ici les US) et la zone de l’investisseur (ici la zone euro).

En faisant la différence entre les taux 3 mois des Etats-Unis et de l’Allemagne, puis en calculant une moyenne mobile 1 an de ces spreads, on obtient la courbe jaune du graphique.

La superposition des courbes bleue et jaune met en évidence la bonne estimation du coût de couverture par l’écart des taux court terme des 2 zones monétaires.

Avec cette 1ère comparaison, il est tentant de conclure qu’il suffit de calculer l’écart de taux court terme pour estimer le coût de la couverture des ETF hedgés. Voyons si l’on observe la même chose avec un indice actions US.

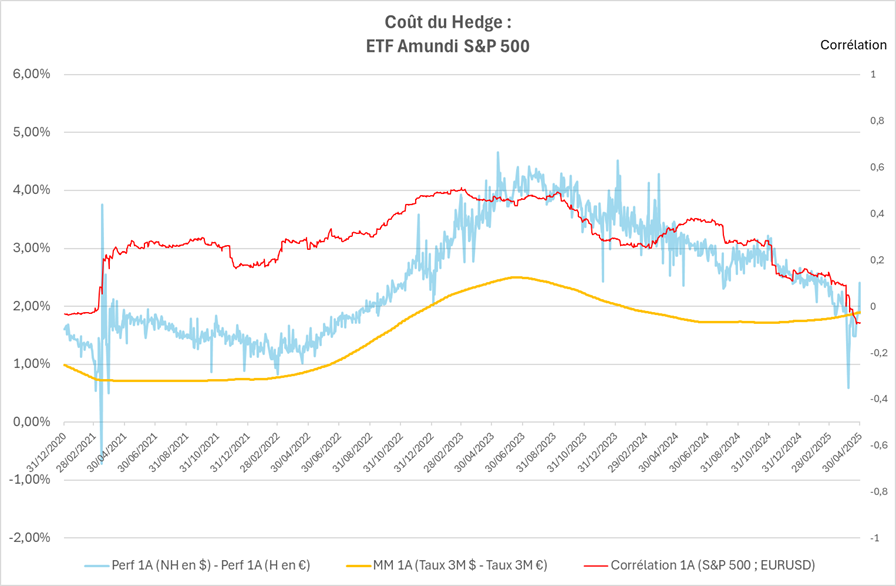

Indice actions US

Pour ces ETF Amundi suivant le S&P 500, on applique la même méthode de calcul que pour l’indice obligataire :

- D’un côté, la différence des performances annuelles glissantes des 2 ETF (courbe bleue)

- De l’autre, la moyenne mobile 1 an de l’écart des taux 3 mois des zones US et euro (courbe jaune)

Cette fois, on peut voir que les 2 courbes ne se superposent plus : l’écart des taux court terme ne suffit pas à expliquer l’écart de performance entre les 2 ETF. Par exemple, à l’été 2023, l’ETF hedgé perd plus de 4% par rapport à l’ETF non hedgé tandis que l’écart de taux n’est que 2,5% environ.

Quel autre facteur peut expliquer le coût du Hedge ?

La réponse est dans cet article dans le paragraphe « Key Observation 2 ». L’auteur de l’article est canadien et il s’intéresse à un ETF S&P 500 hedgé CAD (canadian dollar). Il explique qu’avec les variations du S&P 500, l’ETF hedgé peut être sous-ou-sur hedgé car l’émetteur ne couvre pas en permanence le risque de change. La couverture peut être faite de façon mensuelle ou quotidienne, mais même avec une couverture journalière, l’ETF se retrouve sous-ou-sur hedgé à un moment donné.

L’ETF hedgé précédent sur l’indice obligataire n’a pas ce problème car l’indice varie beaucoup moins que le S&P 500.

Comme c’est expliqué dans l’article, cette sous-ou-sur couverture peut contribuer négativement ou positivement à la performance de l’ETF hedgé :

- Si le S&P 500 augmente (sous-couverture) :

- Si l’EURUSD augmente, le coût du hedge augmente (1)

- Si l’EURUSD diminue, le coût du hedge diminue (2)

- Si le S&P 500 diminue (sur-couverture) :

- Si l’EURUSD augmente, le coût du hedge diminue (3)

- Si l’EURUSD diminue, le coût du hedge augmente (4)

Dans le graphe ci-dessus, la courbe rouge représente la corrélation sur 1 an glissant entre les performances journalières du S&P 500 et de l’EURUSD. On remarque que, sur la période, la corrélation a été positive, entraînant un coût du hedge plus important (cas 1 ou 4).

Le coût du hedge est particulièrement important au moment où la corrélation (S&P 500, EURUSD) est la plus élevée : supérieure à 0,4 entre octobre 2022 et octobre 2023.

Il faut donc bien avoir en tête cet effet de sous-ou-sur couverture pour des indices ayant une volatilité relativement élevée (comme les indices actions).

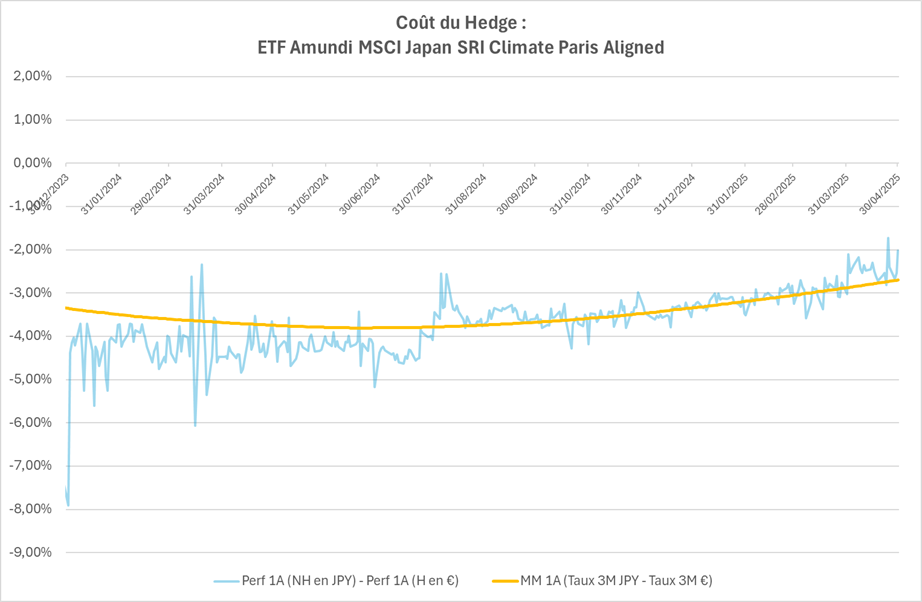

Pour la dernière comparaison, étudions une paire d’ETF actions Japon car les taux court terme japonais sont inférieurs aux taux court terme de la zone euro.

Indice actions Japon

On applique à nouveau les mêmes méthodes de calcul et on obtient le graphique ci-dessous (l’historique de données est moins long) :

Comme attendu, cette fois, c’est l’ETF hedgé qui a la meilleure performance sur la période étudiée. Cela s’explique par le différentiel de taux court terme à l’avantage de la zone euro.

Concernant l’effet sous-ou-sur couverture, il semble se neutraliser pendant la période d’étude. Mais il est difficile de l’appréhender dans la mesure où les heures de clôture entre l’indice en JPY et la paire EURJPY sont très différentes. Le calcul de corrélation serait en effet très approximatif.

Conclusion

En synthèse de cet article, j’ai construit un tableau reprenant les 3 facteurs pouvant jouer sur le coût de la couverture des ETF hedgés :

- Le surplus de frais de gestion et de frais de transaction des ETF hedgés par rapport aux ETF non hedgés

- L’écart de taux à court terme des 2 zones monétaires concernées

- L’effet sous-ou-sur couverture, développé dans le paragraphe sur les ETF S&P 500

Pour conclure, étant donné que de nombreux investisseurs français investissent dans des ETF S&P 500, posons-nous la question du coût actuel prévisible d’un ETF S&P 500 hedgé ?

D’après ce que nous venons d’étudier dans cet article, il s’agit de la somme de :

- l’écart de frais de gestion et de transaction entre un ETF hedgé et un ETF non hedgé

- 2,5% : la différence actuelle entre les taux court terme de la zone US et la zone euro

La corrélation entre le S&P 500 et l’EURUSD amplifiera (si corrélation positive) ou diminuera (si corrélation négative) le coût du hedge.

A moins d’avoir une très forte conviction sur une future baisse du dollar face à l’euro, l’investisseur français en ETF S&P 500 a donc actuellement intérêt à privilégier un ETF non hedgé.